[FINMAT] Gradivo

a_ko_si_ti

Koji su točni odgovori na pitanja iz 8. ZZV (21.05.2021.)?

Meni su redom:

- a)

- c)

- b)

- c)

- c)

Ovaj 5. sam pogađa da se nekako poslože brojevi, tako da nisam 100% siguran.

Klokan

a_ko_si_ti Imas rjesenja na webu.

a_ko_si_ti

Klokan nisam ni skužio, tenks. Jeli znas kako se zadnji zadatak riješava?

hi_doggy

Erinon FM 2021 General/Files i Predavanja/Files su mi oboje prazni, gledam li na krivom mjestu? Sori sta davim al nisam bas koristio teams do sad, ocito haha

hi_doggy

hi_doggy bump, moze li netko linkat profesorova predavanja? hvala

Klokan

Itko rijesio 15/16 ZI?

Allons_y_Alonso

a_ko_si_ti Rekao bih da je njihov r kriv, da je on 0,14/12 jer mjesečna stopa.

EDIT: Nije ni to dobro, hmmm.

Erinon

hi_doggy bila su na teamsu, al sad ih ni ja više ne vidim tamo tak da ne znam jel ih možeš negdje nać onda

MsBrightside

ima li netko rješenja zadataka iz petog tjedna

hi_doggy

Jel zna tko? Ako bi mogli objasnit/slikat postupak, bio bih zahvalan

1) Klijent banke podiže zajam od 20000 eura na godinu dana uz nominalnu godišnju kamatnu stopu 6% i plaćanje jednakih anuiteta krajem svakog polugodišta. Ako je poznato da banka naplaćuje prilikom uzimanja zajma jednokratnu naknadu od 1% od iznosa zajma, odredite efektivnu godišnju kamatnu stopu.

2) Pretpostavimo da se cijena dionice XYZ kreće po Black-Scholesovom modelu. Nadalje pretpostavimo da je cijena dionice u trenutku nula jednaka 2, volatilnost 15% i referentna nerizična kamatna stopa 5%. Investicijska banka ABC je na tržištu prodala 1000 europskih call opcija izvršne cijene 2.1 sdospijećem pola godine i 500 europskih put opcija izvršne cijene 1.9 speriodom do dospijeća 9 mjeseci. Investicijska se banka želi zaštiti od rizika u promijeni cijene dionice. Konstruirajte odgovarajući delta-neutralni portfelj početne vrijednosti nula.

Poznato je da N(0.1713)=0.5680, N(0.2773)=0.6092, N(0.7485)=0.7729,N(0.6186)=0.7319N(0.2234)=0.5884, N(-0.2234)=0.4116, N(1.061)=0.8556, N(0.9929)=0.8396

3) Pretpostavimo da je cijena CE europske call opcije na dionicu XYZ veća ili jednaka od trenutne tržišne cijene dionice XYZ S(0). Ukoliko se danas s takvom opcijom uđe u kratku poziciju, s dionicom XYZ u dugu poziciju, te višak novca investira nerizično po kamatnoj stopi r, dokažite da se tada u trenutku dospijeća T opcije može ostvariti arbitražni profit u iznosu od pri čemu je X izvršna cijena call opcije

Han

Ima li itko ispisane sve formule mozda ? 🙂

Noggenfogger

Han https://easyupload.io/qf0cis ne znam je li bas sve tu

Han

dammitimmad Hvala

Tompa007

Han kolega, jeste nakraju napisali izvjestaj koji ste rekli ? Svima bi dobro doslo da posaljete ! 😃

Noggenfogger

ako je netko rijesio moze li staviti postupke zzv 05 jer ih na githubu nema?

Gocc

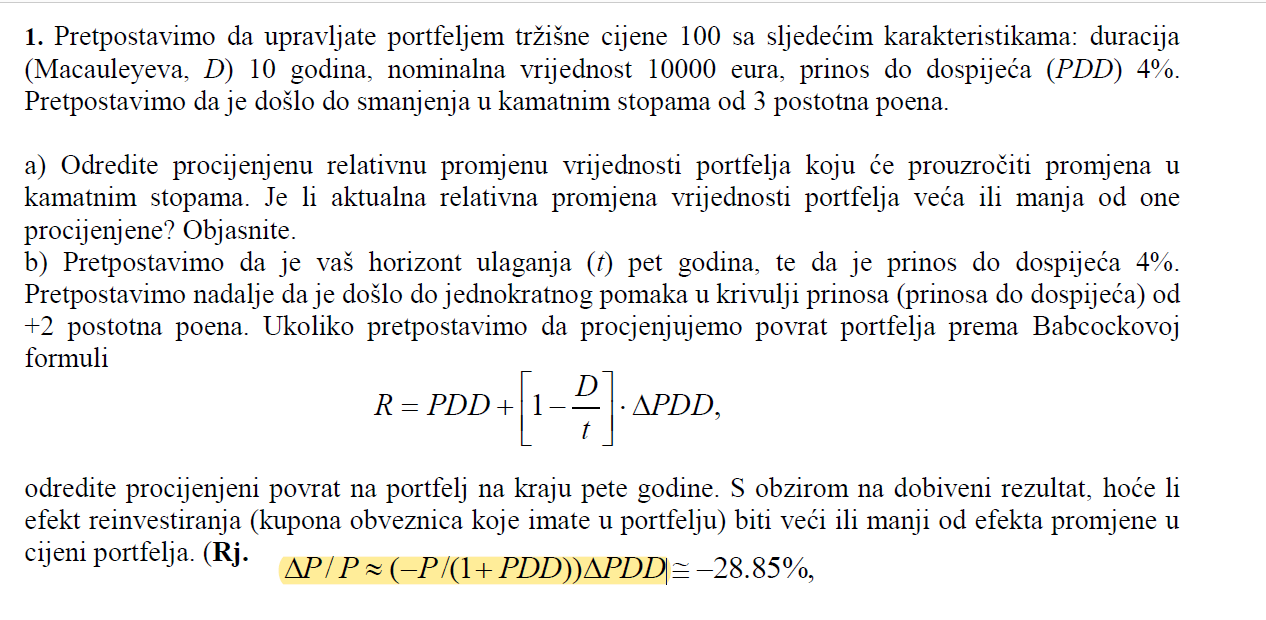

zna netko odakle ova označena formula

Noggenfogger

*** preza 05, slajd 24